Liga Asuransi – Sidang pembaca yang luar biasa, apa kabar? Seperti biasa kami akan selalu menyajikan 7 informasi pilihan untuk Anda mengenai dunia industri asuransi Indonesia, kami berharap semoga berita ini dapat memberikan manfaat untuk Anda. Jika Anda tertarik silahkan dibagikan kepada rekan-rekan Anda agar mereka juga paham seperti Anda.

- LPS Jamin Polis Lima Tahun Lagi, Ketua AAUI:

Bisnis.com, JAKARTA — Asosiasi Asuransi Umum Indonesia (AAUI) menanggapi Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan atau RUU PPSK terkait penyelenggaraan program penjamin polis oleh Lembaga Penjamin Simpanan (LPS).

Sebagaimana diketahui, DPR telah menyetujui dan mengesahkan RUU PPSK menjadi UU pada hari ini, Kamis (15/12/2022).

Merujuk Pasal 329 disebutkan bahwa penyelenggaraan program penjaminan polis mulai berlaku 5 tahun terhitung sejak UU PPSK diundangkan.

Menanggapi hal itu, Ketua AAUI Hastanto Sri Margi Widodo menuturkan bahwa 5 tahun merupakan rentang waktu yang realistis, sejalan dengan Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) 74.

“Kalau saya melihatnya malah lebih realistis [Program Penjaminan Polis diselenggarakan 5 tahun ke depan], sejalan dengan penerapan PSAK74 di 1 Januari 2025, dengan kesempatan untuk memperbaiki kondisi perusahaan dan juga menerapkan cost structure baru dalam tarif premi,” kata Widodo kepada Bisnis, Kamis (15/12/2022).

Widodo menilai bahwa hal tersebut juga tidak menutup kemungkinan untuk penerapan awal fungsi Lembaga Penjamin Polis (LPP) secara parsial. AAUI meyakini dengan adanya omnibus law keuangan alias UU PPSK ini akan membuat perusahaan asuransi dapat kembali mendapatkan kepercayaan.

Lebih lanjut, Widodo menambahkan bahwa dengan 5 tahun, maka sudah akan beroperasi sehat dengan model contractual service margin. Adapun, menurutnya, apabila perusahaan asuransi ingin menjadi peserta penjamin polis, maka terlebih dahulu harus menjadi perusahaan yang sehat.

“Kalau tidak sehat dan tidak dijamin pilihannya hanya suntik modal atau konsolidasi. Kalau tidak dijamin LPP, pasti nasabah akan pilih yang dijaminkan,” terangnya.

Adapun Menteri Keuangan Sri Mulyani Indrawati menuturkan setidaknya terdapat dua alasan mengapa mandat baru LPS untuk menyelenggarakan program penjaminan polis baru diselenggarakan 5 tahun setelah diundangkan.

“Kenapa [LPS membutuhkan waktu 5 tahun]? Itu karena ada dua yang harus disiapkan, yaitu industri dan LPS, sehingga kita nanti di dalam PP turunannya masih akan menangkap proses kesiapan dari industri dan LPS,” jelas Menkeu Sri dalam konferensi pers usai Sidang Paripurna Pembicaraan Tingkat II atas RUU PPSK, Kamis (15/12/2022).

Menkeu melihat bahwa tugas baru yang akan diserahkan kepada LPS sangat berbeda dengan perannya untuk perbankan.

“Maka kita perlu melihat selalu keseimbangan antara melindungi masyarakat, memberikan kepastian kepada industri, tetapi juga mencegah moral hazard,” ujarnya.

Di dalam Pasal 53 ayat (1) dijelaskan bahwa program penjaminan polis dimaksudkan untuk menjamin pengembalian sebagian atau seluruh hak pemegang polis, tertanggung, atau peserta dari perusahaan asuransi atau perusahaan asuransi syariah yang dicabut izin usahanya dan dilikuidasi.

- Babak Akhir Restrukturisasi Jiwasraya, Manajemen Racik Pengembalian Izin

Bisnis.com, JAKARTA – Program Restrukturisasi PT Asuransi Jiwasraya (Persero) telah memasuki babak akhir, seiring dimulainya kloter terakhir atas pengalihan portofolio disertai aset dan liabilitas Jiwasraya ke IFG Life sejak Desember 2022.

Direktur Utama Jiwasraya Angger P. Yuwono mengungkap bahwa pengembalian izin perusahaan akan menjadi penanda berakhirnya seluruh rangkaian Program Restrukturisasi Jiwasraya.

Hal ini menjadi dasar manajemen untuk mulai mempersiapkan rencana pengembalian izin perusahaan kepada regulator, bersamaan tahap akhir pengalihan portofolio, termasuk polis, beserta aset dan liabilitas.

“Oleh karena itu, kami berkomitmen untuk terus menjalankan proses ini sesuai dengan peraturan dan perundang-undangan yang berlaku, serta terus mengedepankan prinsip kepatuhan dan kehati-hatian,” ujar Angger dalam keterangannya, Kamis (15/12/2022).

Angger menambahkan bahwa sejalan dengan pelaksanaan tahap akhir rangkaian Program Restrukturisasi Jiwasraya, pihaknya pun tengah berupaya melakukan efisiensi beban perusahaan demi menjamin perusahaan tetap dapat going concern.

Langkah ini dilakukan agar seluruh hak-hak para pemegang polis yang telah mengikuti Program Restrukturisasi dapat dialihkan ke perusahaan baru, IFG Life.

Salah satu langkah yang diambil dengan menjalankan program rightsizing struktur organisasi yang dilanjutkan dengan rasionalisasi. Rangkaian program ini telah disosialisasikan sejak beberapa waktu terakhir dan telah dikomunikasikan kepada pemegang saham.

“Untuk itu, izinkan kami menyampaikan rasa hormat dan terima kasih atas segala bentuk kontribusi serta dedikasi yang telah diberikan oleh rekan-rekan kami di internal. Hal ini juga menjadi bagian solusi untuk melindungi setiap hak yang ada,” imbuhnya.

Sekadar informasi, Program Restrukturisasi Jiwasraya merupakan program penyelamatan manfaat polis yang dilakukan negara selaku pemegang saham bersama manajemen Jiwasraya, salah satunya dalam rangka menghindari potensi kerugian besar yang akan dirasakan para pemegang polis.

Pemegang polis yang mengikuti program restrukturisasi per 31 Desember 2021 mencapai 99,3 persen dari total pemegang polis kategori korporasi, 99,6 persen dari total pemegang polis kategori ritel, dan 98,4 persen dari total pemegang polis kategori bancassurace.

Adapun, sampai 1 November 2022, Jiwasraya tercatat telah mengalihkan aset sebesar Rp7 triliun, dengan liabilitas sebesar Rp29 triliun ke IFG Life. Pengalihan aset dan liabilitas ini diketahui sudah mencapai 74,14 persen dari total seluruh nilai aset dan liabilitas yang akan dialihkan.

Efisiensi & Rightsizing

Pada kesempatan yang sama, Direktur Manajemen Risiko, Sumber Daya Manusia dan Umum Jiwasraya R. Mahelan Prabantarikso menjelaskan bahwa program rasionalisasi dijalankan dengan telah memenuhi ketentuan dalam beberapa peraturan.

Misalnya, Peraturan Pemerintah (PP) nomor 35 tahun 2021 tentang Perjanjian Kerja Waktu Tertentu, Alih Daya, Waktu Kerja, dan Waktu Istirahat; Peraturan Pemerintah (PP) nomor 36 tahun 2021 tentang Pengupahan; serta Perjanjian Kerja Bersama (PKB) yang dibuat antara Manajemen Jiwasraya dan Serikat Pekerja Jiwasraya pada 2020.

Nantinya, rightsizing struktur organisasi yang dilanjutkan dengan rasionalisasi ini juga dimaksudkan dalam rangka melakukan efisiensi beban perusahaan.

Hal ini lantaran beban kerja perusahaan sudah banyak berkurang setelah dilakukannya pengalihan portofolio disertai aset dan liabilitas, sebelum akhirnya izin Jiwasraya dikembalikan.

“Ditambah lagi, saat ini sudah tidak ada lagi aktivitas penjualan produk dan perusahaan sudah mengalami kerugian sejak lama. Faktor-faktor itu yang mendasari perlu dilakukannya rightsizing struktur organisasi untuk menyesuaikan dengan kebutuhan perusahaan menuju rencana pengembalian izin,” jelas Mahelan.

Mahelan pun memastikan bahwa manajemen Jiwasraya telah memenuhi hak-hak pegawai di tengah kondisi keuangan perusahaan yang terus menurun.

Selain itu, kata dia, dalam penghitungan hak pasca kerja pegawai yang diikutsertakan dalam program rasionalisasi ini juga telah sesuai, bahkan lebih baik dari ketentuan hak pascakerja untuk pegawai yang terkena rasionalisasi dalam rangka efisiensi, sebagaimana diatur dalam Pasal 43 ayat (1) PP 35/2021.

“Keputusan ini memang tidak mudah, sehingga dibutuhkan dukungan serta pengertian dari semua pihak. Tapi sekali lagi, kami berterima kasih atas segala dukungan yang telah diberikan selama ini sampai akhirnya rangkaian program restrukturisasi telah memasuki tahap akhir,” tutup Mahelan.

- Perlukah Membuat Asuransi Hewan Peliharaan? Kenali Pro dan Kontranya

JAKARTA, KOMPAS.com – Beberapa pemilik sudah menganggap hewan peliharaan mereka seperti keluarga sendiri.

Tak heran, mereka akan merawatnya dengan baik layaknya anak sendiri, memberikan kesejahteraan dan perhatian, serta memenuhi semua kebutuhannya, dari nutrisi, kesehatan, pelatihan, hingga tempat tinggal yang aman dan nyaman.

Ini semua dilakukan tak lain agar hewan peliharaan tetap sehat, kuat, bahkan berumur panjang. Namun, memberikan semua hal itu pada hewan peliharaan membutuhkan biaya yang tak sedikit, terutama biaya kesehatan atau dokter hewan.

Tak ayal, biaya perawatan dokter hewan kerap membuat beberapa pemilik hewan khawatir. Sebagai solusi, Anda bisa mempertimbangkan membuat asuransi untuk hewan peliharaan.

Perlu diketahui, tagihan dokter hewan bisa memakan biaya mahal, apalagi bila hewan peliharaan membutuhkan perawatan berkelanjutan, hal ini dapat meningkat cepat.

Misalnya, klaim untuk pengobatan pneumonia pada seekor kura-kura bisa menghasilkan pembayaran sebesar Rp9 juta, patah tulang paha pada seekor sigung bisa menghasilkan klaim yang dibayarkan sebesar Rp16 juta, dan stomatitis atau radang mulut pada iguana dapat mengakibatkan pembayaran klaim sebesar Rp4 jutaan.

Tentu saja, ini bukan biaya yang sedikit bukan?

Akan tetapi, menggunakan asuransi hewan peliharaan tak terlepas dari pro-kontra. Nah, sebelum membeli asuransi untuk sahabat bulu, penting mengetahui pro dan kontranya berikut ini dilansir dari Exotic Direct, Kamis (15/12/2022).

Kelebihan asuransi hewan peliharaan

Alasan utama membeli asuransi hewan peliharaan sering kali untuk menutupi tagihan dokter hewan yang tidak terduga.

Jika memilih polis yang mencakup biaya dokter hewan, Anda akan memiliki tingkat perlindungan biaya dokter hewan maksimum yang dapat diklaim hingga tahun itu.

Harus diingat bahwa ini tunduk pada persyaratan dan ketentuan polis pemenuhan klaim Anda. Beberapa hewan peliharaan eksotis lebih cenderung membutuhkan perawatan dokter hewan, jadi penting memiliki asuransi hewan peliharaan.

Dengan membayar asuransi, Anda mendapatkan jumlah uang yang ditetapkan setiap bulan. Setelah kebijakan diatur, Anda bisa melupakannya. Dapat dikatakan bahwa godaan untuk ‘membatalkan’ asuransi hewan peliharaan secara teori lebih kecil daripada godaan untuk ‘mengambil’ tabungan.

Beberapa perusahaan asuransi mengizinkan Anda untuk menyicil pembayaran. Selain itu, melindungi hewan peliharaan Anda jika mati, hilang, atau dicuri juga penting dilakukan.

Beberapa spesies hewan peliharaan eksotis dapat berharga ratusan, bahkan ribuan jutaan, jadi patut mempertimbangkan asuransi hewan peliharaan.

Misalnya, burunga macaw biru dan emas harganya lebih dari Rp15 juta dan seekor kura-kura sekitar Rp3 jutaan.

Bahkan, salah satu burung beo termahal, yakni hyacinth macaw, harganya bisa mencapai Rp234 juta. Namun, pertimbangkan dengan hati-hati jenis perlindungan asuransi yang di butuhkan. Beberapa asuransi menawarkan polis yang mencakup perlindungan biaya dokter hewan, kematian, kehilangan, dan pencurian.

Kekurangan asuransi hewan peliharaan

Anda mungkin tidak perlu mengajukan klaim atas polis. Anda harus mempertimbangkan risiko tidak perlu mengklaim.

Beberapa klaim Anda dapat ditolak pihak asuransi karena tidak memenuhi syarat dan ketentuan polis. Karena itu, disarankan membaca syarat dan ketentuan polis dengan cermat saat membelinya.

Jika hewan peliharaan meninggal dunia, Anda mungkin perlu membayar post mortem, yang mungkin tidak ditanggung polis asuransi.

Ini hanya akan berlaku untuk pemilik hewan peliharaan yang telah membeli polis yang mencakup pertanggungan kematian.

Perlu diingat, post mortem terkadang dapat melebihi nilai pertanggungan hewan peliharaan. Cobalah berbicara dengan dokter hewan untuk menanyakan berapa biaya post mortem.

Beberapas asuransi tidak menanggungnya sehingga Anda harus membayar post mortem yang tidak ditanggung polis Anda.

- Apakah Ada Asuransi yang Melindungi Saat Sewa Mobil Lepas Kunci?

YOGYAKARTA, KOMPAS.com – Menyewa mobil lepas kunci memang lebih fleksibel untuk menemani kegiatan atau perjalanan. Alasannya, karena penyewa bisa mengemudikan mobil sendiri ke mana saja tanpa harus terikat oleh keterbatasan sopir dari pihak rental.

Namun, perlu diperhatikan saat mengemudi karena risiko di jalan selalu saja ada. Baik kerusakan internal mobil sampai terjadinya kerusakan eksternal karena kecelakaan atau sejenisnya.

Lantas, apakah ada asuransi yang melindungi penyewa mobil lepas kunci?

Anang, pemilik rental mobil Anang Trans, mengatakan, bila terjadi kecelakaan atau kerusakan selama mobil disewa, itu menjadi tanggung jawab penyewa untuk memperbaikinya.

“Kalau di kami, belum bisa memberikan asuransi, jadi ketika mobil mengalami kerusakan selama disewa, itu menjadi tanggung jawab penyewa,” ucap Anang kepada Kompas.com, Senin (12/12/2022).

Dia mengatakan sehingga penyewa perlu memikirkan betul-betul sebelum memutuskan menyewa mobil lepas kunci.

“Kalau dirasa mengemudi belum mahir, sebaiknya jangan memaksakan diri untuk mengemudi, lebih baik menyewa beserta sopir dari pihak rental yang sudah disiapkan,” ucap Anang.

Dia mengatakan dengan menyewa mobil beserta sopirnya, maka risiko bila terjadi kerusakan lebih ditoleransi. “Kalau sopir dari kami, bila terjadi kecelakaan bakal ditoleransi, sehingga penyewa tidak perlu membayar biaya perbaikan mobil,” ucap Anang.

Sementara itu, Setiawan, pemilik rental AD Trans Klaten, mengatakan, asuransi bisa didapatkan oleh penyewa mobil lepas kunci tapi tidak penuh.

“Kami memberikan kebijakan dengan memberikan asuransi terbatas, jadi setiap terjadi peristiwa kerusakan, kami akan memberikan bantuan uang tunai sebesar Rp 50.000 per kejadian,” ucap Setiawan.

Dia mengatakan walau asuransi yang diberikan tidak cukup besar, itu dirasa cukup memberi kenyamanan untuk penyewa.

“Kecil memang, tapi semoga kebijakan tersebut memberikan nilai positif, penyewa juga merasa nyaman tidak perlu khawatir saat menyewa mobil lepas kunci,” ucap Setiawan.

Jadi, asuransi saat menyewa mobil lepas kunci perlu dipertanyakan sebelum Anda memutuskan untuk menyewa. Dengan demikian, Anda akan memahami apakah pihak rental memberikan asuransi atau tidak, karena setiap perusahaan memiliki kebijakan masing-masing.

- Restrukturisasi Jiwasraya Rampung, IFG Life Terima Pengalihan Liabilitas Rp 30,40 T

KONTAN.CO.ID – JAKARTA. Program restrukturisasi PT Asuransi Jiwasraya (Persero) telah memasuki tahap akhir. Hal ini ditandai dengan pengalihan portofolio (polis) disertai aset dan liabilitas dari Jiwasraya kepada IFG Life.

Corporate Secretary IFG Life Gatot Haryadi menyampaikan, proses pengalihan polis nasabah Jiwasraya yang telah menyetujui restrukturisasi sampai dengan bulan November 2022 mencapai 157.266 polis dengan nilai liabilitas yang dialihkan sebesar Rp 30,40 triliun.

Selain itu, perusahaan telah melakukan pembayaran manfaat klaim sebesar Rp 5,24 triliun. “Saat ini, perusahaan mencatatkan perolehan total asset sebesar Rp 30,328 triliun,” kata Gatot saat dihubungi Kontan.co.id, Jumat (16/12).

Adapun Direktur Utama Jiwasraya Angger P. Yuwono mengungkapkan, bersamaan pengalihan portofolio (polis) disertai aset dan liabilitas, manajemen juga tengah mempersiapkan rencana pengembalian izin perusahaan kepada regulator.

Lebih lanjut, pengembalian izin perusahaan akan menjadi penanda berakhirnya seluruh rangkaian Program Restrukturisasi Jiwasraya.

Angger menjelaskan, pihaknya berkomitmen terus menjalankan proses ini sesuai dengan peraturan dan perundang-undangan yang berlaku, serta terus mengedepankan prinsip kepatuhan dan kehati-hatian.

Selain itu, seiring dengan pelaksanaan tahap akhir rangkaian Program Restrukturisasi Jiwasraya, pihaknya juga sedang berupaya melakukan efisiensi beban perusahaan demi menjamin perusahaan tetap dapat going concern hingga seluruh hak-hak para pemegang polis yang telah mengikuti Program Restrukturisasi dapat dialihkan ke perusahaan baru yakni IFG Life.

Satu di antaranya dengan menjalankan program rightsizing struktur organisasi yang dilanjutkan dengan rasionalisasi, yang mana rangkaian program ini telah disosialisasikan sejak beberapa waktu terakhir, dan telah dikomunikasikan kepada pemegang saham.

“Untuk itu izinkan kami menyampaikan rasa hormat dan terima kasih atas segala bentuk kontribusi serta dedikasi yang telah diberikan oleh rekan-rekan kami di internal. Hal ini juga menjadi bagian solusi untuk melindungi setiap hak yang ada,” ujar Angger.

Sementara itu, Direktur Manajemen Risiko, Sumber Daya Manusia dan Umum Jiwasraya, R. Mahelan Prabantarikso menjelaskan bahwa program rasionalisasi dijalankan dengan didasarkan dan telah memenuhi ketentuan dalam beberapa peraturan.

Ketentuan di antaranya Peraturan Pemerintah (PP) nomor 35 tahun 2021 tentang Perjanjian Kerja Waktu Tertentu, Alih Daya, Waktu Kerja, dan Waktu Istirahat, Peraturan Pemerintah (PP) nomor 36 tahun 2021 tentang Pengupahan, serta Perjanjian Kerja Bersama (PKB) yang dibuat antara Manajemen Jiwasraya dan Serikat Pekerja Jiwasraya pada tahun 2020.

Mahelan menuturkan, rightsizing struktur organisasi yang dilanjutkan dengan rasionalisasi ini juga dimaksudkan dalam rangka melakukan efisiensi beban perusahaan.

Hal ini lantaran beban kerja perusahaan sudah banyak berkurang pasca dilakukannya pengalihan portofolio (polis) disertai aset dan liabilitas, sebelum akhirnya izin Jiwasraya dikembalikan.

“Ditambah lagi, saat ini sudah tidak ada lagi aktivitas penjualan produk dan perusahaan sudah mengalami kerugian sejak lama. Faktor-faktor itu yang mendasari perlu dilakukannya rightsizing struktur organisasi untuk menyesuaikan dengan kebutuhan perusahaan menuju rencana pengembalian izin,” tutur Mahelan.

Mahelan memastikan bahwa manajemen Jiwasraya telah memenuhi hak-hak pegawai di tengah kondisi keuangan perusahaan yang terus menurun.

Selain itu, dalam penghitungan hak pasca kerja pegawai yang diikutsertakan dalam program rasionalisasi ini juga telah sesuai, dan bahkan lebih baik dari ketentuan hak pasca kerja untuk pegawai yang terkena rasionalisasi dalam rangka efisiensi sebagaimana diatur dalam Pasal 43 ayat (1) PP 35/2021.

“Keputusan ini memang tidak mudah sehingga dibutuhkan dukungan serta pengertian dari semua pihak. Tapi sekali lagi kami berterima kasih atas segala dukungan yang telah diberikan selama ini hingga sampai akhirnya rangkaian program restrukturisasi telah memasuki tahap akhir,” tutup Mahelan.

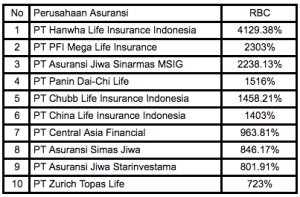

- Awas Gagal Bayar! Ini 10 Asuransi Jiwa dengan Keuangan Sehat

Jakarta, CNBC Indonesia – Seperti diketahui, Otoritas Jasa Keuangan (OJK) telah memasukkan nama 13 perusahaan asuransi dalam radar pengawasannya. Lantas apabila kita ingin memilih produk asuransi, perusahaan seperti apa yang harus kita pilih?

Salah satu indikator kesehatan keuangan perusahaan asuransi bisa dilihat dari nilai rasio pencapaian atau Risk Based Capital (RBC). RBC bisa diartikan sebagai kemampuan membayar utang jangka panjang.

Adapun ketentuan ketentuan Otoritas Jasa Keuangan (OJK), berdasarkan POJK No. 71/POJK.05/2016, nilai RBC minimal dari sebuah perusahaan asuransi adalah 120%. Semakin tinggi tentu semakin sehat.

Tim riset CNBC telah membuat daftar 10 besar perusahaan asuransi jiwa konvensional dengan nilai RBC tertinggi di kuartal III 2022.

- Laba Bersih Asuransi Umum Rp5,3 Triliun per Kuartal III/2022

Bisnis.com, JAKARTA – Industri asuransi umum mencatatkan kinerja positif dari sisi kinerja keuangan di sepanjang kuartal III/2022. Hal itu tercermin dari pertumbuhan laba setelah pajak yang naik menjadi Rp5,3 triliun dalam sembilan bulan pertama 2022.

Wakil Ketua Bidang Statistik Riset dan Analisa Asosiasi Asuransi Umum Indonesia (AAUI) Trinita Situmeang menuturkan bahwa asuransi umum mencatatkan laba setelah pajak atau laba bersih senilai Rp5,3 triliun sampai dengan kuartal III/2022.

Perolehan laba itu tumbuh 13,1 persen secara tahunan (year-on-year/yoy) dari semula mencapai Rp4,7 triliun pada kuartal III/2021.

Trinita menjelaskan bahwa perolehan laba yang dibukukan industri asuransi umum ditopang oleh hasil investasi dan hasil underwriting sampai dengan September 2022.

“Perolehan laba setelah pajak ini berasal dari investasi dan dari hasil underwriting untuk perusahaan asuransi umum. Jadi baik hasil investasi maupun underwriting telah berkontribusi terhadap laba setelah pajak asuransi umum,” kata Trinita dalam paparan Kinerja Asuransi Umum dan Reasuransi Kuartal III/2022 secara daring, Jumat (16/12/2022).

Secara terperinci, Trinita menyampaikan bahwa hasil investasi mencatatkan peningkatan menjadi Rp3,1 triliun dari Rp3 triliun.

Posisi itu mampu mencatatkan pertumbuhan sebesar 5,8 persen yoy. Di sisi lain, hasil underwriting juga naik 8,6 persen yoy dari Rp12,1 triliun menjadi Rp13,1 triliun.

Selain itu, total investasi asuransi umum juga mengalami pertumbuhan sebesar 3,9 persen yoy. Nilai itu merangkak naik dari Rp87,1 triliun pada kuartal III/2021 menjadi Rp90,5 triliun pada kuartal III/2022.

Setali tiga uang, total aset juga merangkak naik 6,8 persen yoy menjadi Rp195,8 triliun, dari semula mencapai Rp183,2 triliun.

Selanjutnya, total liabilitas dan total ekuitas masing-masing mencatatkan pertumbuhan sebesar 8,6 persen yoy dan 4 persen yoy menjadi Rp124,3 triliun dan Rp70,7 triliun.

Premi dan klaim turut mencatatkan pertumbuhan dengan persentase masing-masing sebesar 19,9 persen yoy dan 25,2 persen. Kedua indikator itu naik menjadi Rp67 triliun dan Rp27,5 triliun.

Informasi ini disajikan oleh: L&G Insurance Broker – The Smart Insurance Broker.

—

MENCARI PRODUK ASURANSI? JANGAN BUANG WAKTU ANDA DAN HUBUNGI KAMI SEKARANG JUGA

HOTLINE L&G 24 JAM: 0811-8507-773 (CALL – WHATSAPP – SMS)

website: lngrisk.co.id

E-mail: customer.support@lngrisk.co.id

—