Liga Asuransi – Halo risk takers, apa khabar? Semoga bisnis anda selalu berjalan sesuai dengan yang anda harapkan. Kali ini kita akan membahas mengenai perkembangan insurtech di Indonesia yang akhir-akhir ini terasa berjalan lambat dan perlu untuk digas lebih serius lagi agar penetrasi asuransi ke masyarakat menjadi lebih luas.

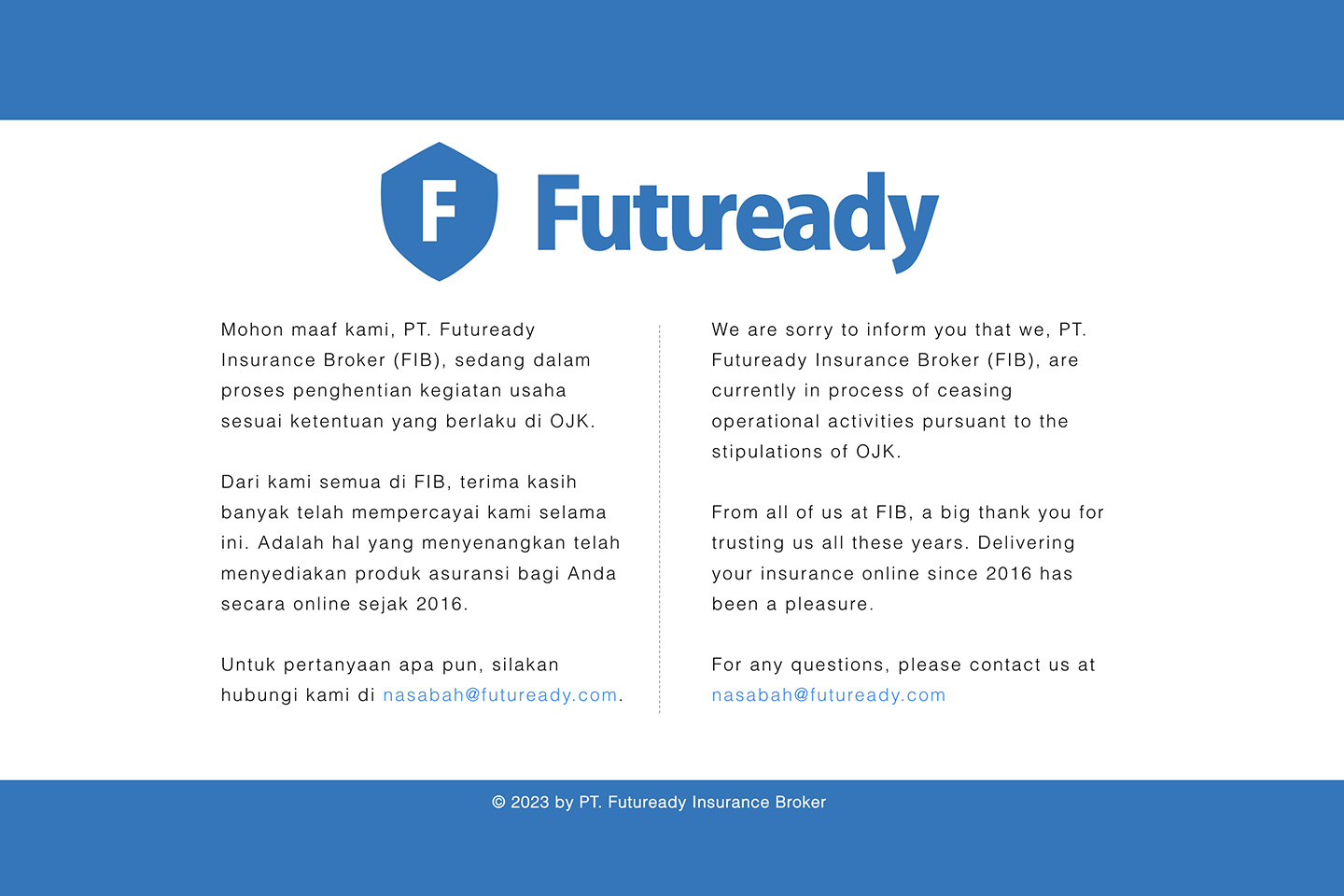

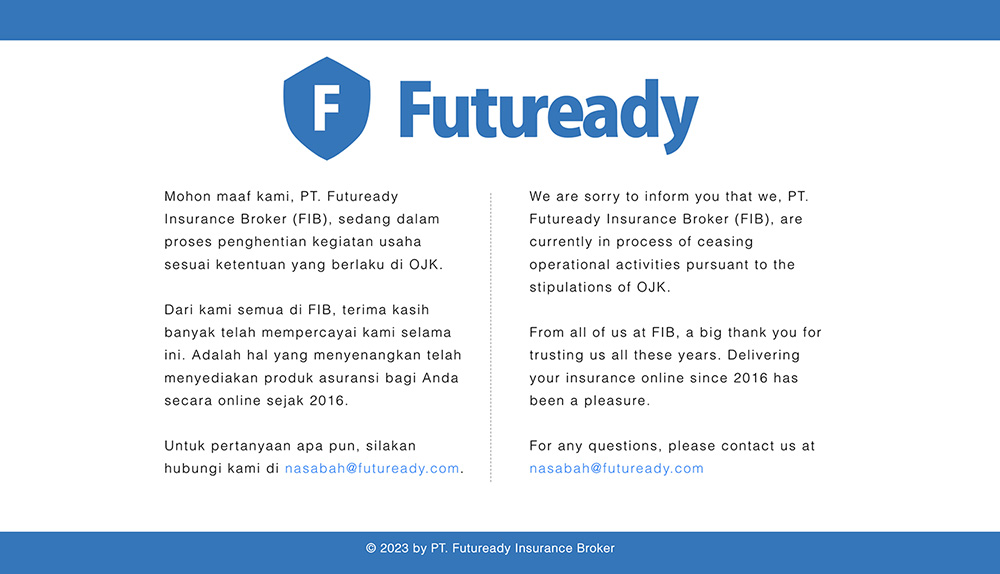

Sebelum kita masuk ke topik bahasan, ada sebuah startup insurtech di Indonesia yang mengibarkan bendera putih di awal bulan Juli 2023 ini. Futuready mengumumkan tutup permanen di Indonesia. Melalui laman resminya, mereka mengumumkan bahwa, “Mohon maaf kami, PT Futuready Insurace Broker (FIB), sudah tidak beroperasi lagi,” demikian yang kami kutip dari halaman tersebut. Kemudian perusahaan melanjutkan, “dari kami semua di FIB, terima kasih banyak telah memercayai kami selama ini. Adalah hal yang menyenangkan telah menyediakan produk asuransi bagi Anda secara online sejak 2016.”

Dalam halaman tersebut tidak disebutkan mengenai penyebab dari keputusan tersebut diambil.

Futuready merupakan brand yang diusung oleh PT. Futuready Insurance Broker (FIB) yang sudah berdiri sejak tahun 2015, dan mulai beroperasi sejak tahun 2016, dimana sebagian besar aktifitasnya dilakukan dengan media online, menjadi salah satu insurtech yang cukup ternama pada saat itu.

Futuready mengambil fokus pada empat jenis kategori produk asuransi, yaitu asuransi perjalanan, asuransi kesehatan, asuransi kecelakaan, dan asuransi mobil.

Futready dimiliki oleh Aegon Group dengan porsi kepemilikan sebesar 80%, dan 20% dimiliki oleh investor lokal yang tidak mau disebutkan namanya. Aegon Group merupakan perusahaan asuransi jiwa dan manajer aset yang berbasis di den Haag, Belanda.

Sejak pertama kali beroperasi, Futuready menggunakan lisensinya sebagai broker asuransi yang diperoleh dari OJK dengan nomor KEP-518/NB.1/2015

Pemasaran Produk Asuransi di Era Digital

Penetrasi produk asuransi kedalam masyarakat Indonesia saat ini terbilang rendah, masih banyak orang Indonesia yang tidak peduli terhadap pentingnya asuransi untuk kehidupan sehari-harinya. Menurut data dari OJK, tingkat penetrasi asuransi di Indonesia pada 2021 mencapai 3,18% persen, yang terdiri dari asuransi sosial (1,45%), asuransi jiwa (1,19%), asuransi umum (0,47%), dan sisanya asuransi wajib.

Sementara itu, kontribusi aset industri asuransi terhadap PDB Indonesia baru mencapai 5.8% dengan tingkat penetrasi masih dibawah 4%. Angka ini masih jauh lebih rendah untuk bisa disebut sebagai negara maju, dimana konstribusi asuransi terhadap PDB sedikitnya di 20% dari PDB.

Menurut Founder & CEO PasarPolis Cleosent Randing, bahwa ada beberapa permasalahan mendasar pada industri asuransi. Diantaranya adalah inovasi yang tidak terlalu kencang, produk asuransi tidak berhasil dijangkau oleh masyarakat luas, sampai dengan proses bisnis didalam industri asuransi ini yang masih manual. Dengan melihat beberapa permasalahan ini, sebenarnya masih banyak peluang untuk digitalisasi produk asuransi yang dapat dilakukan para pemain insurtech.

Digital engagement produk asuransi terhadap masyarakat saat ini sangat penting. Menjadikan asuransi sebagai gaya hidup baru masyarakat Indonesia, dengan menghadirkan produk embedded insurance*. Dengan adanya embedded insurance ini memungkinan bagi perusahaan non asuransi menawarkan produk asuransi secara langsung di platform ecommerce-nya. Contohnya seperti beberapa marketplace ternama di Indonesia seperti Tokopedia, Shopee, Blibli, dimana selalu menawarkan perlindungan berupa asuransi terhadap produk yang dibeli oleh pelanggannya. Atau seperti yang dilakukan beberapa gerai resmi Apple yang bekerjasama dengan Qoala untuk memberikan perlindungan berupa asuransi terhadap handphone, laptop, jam, atau tablet yang dibeli di gerai tersebut baik secara online maupun offline.

Saat ini sudah harus dilakukan pendekatan secara langsung asuransi terhadap masyarakat, jadi kita sebagai asuransi yang harus jemput bola ke masyarakat dengan memberikan informasi dan penawaran secara langsung kepada masyarakat dengan kemasan sebuah manajemen risiko yang lebih bijak untuk keselamatan masyarakat itu sendiri. Bukan lagi menunggu bola dengan menunggu masyarakat datang ke asuransi dan mengungkapkan kebutuhannya. Itu menjadi sulit karena kebanyakan dari masyarakat tidak menyadari bahkan mengerti produk asuransi yang sesuai untuk kebutuhan mereka, dan akhirnya terjadi kesalahan pemilihan produk asuransi yang sebenarnya tidak mereka butuhkan, tetapi justru yang sebenarnya mereka butuhkan malah tidak mereka ambil. Edukasi itulah yang perlu kita lakukan terus menerus dengan menggunakan media sosial.

Sebenarnya kondisi ini tidak hanya terjadi pada masyarakat untuk produk asuransi untuk kehidupan pribadi mereka, dikelas bisnis lebih kompleks lagi kondisinya. Dengan jenis risiko yang jauh lebih beragam, tentunya akan lebih sedikit lagi masyarakat industri pada umumnya yang mengerti jenis asuransi apa yang sesuai untuk melindungi bisnisnya. Untuk itu asuransilah yang harus melakukan edukasi lebih serius lagi.

Dengan melakukan pengembangan aplikasi interface, artificial intelligent, dan perangkat lunak modular memungkinkan penyedia layanan pihak ketiga untuk sektor apapun secara lancar mengintegrasikan solusi asuransi inovatif ke dalam penawaran dan pengalaman pelanggan mereka. Dengan meningkatkan proposisi nilai dan menciptakan peluang, embedded insurance atau asuransi tertanam dapat menjangkau pelanggan baru atau yang sudah ada di seluruh touchpoint digital sementara secara bersamaan menangani banyak masalah penawaran dan permintaan sekaligus dapat bertindak sebagai katalis untuk transformasi model bisnis industri yang lebih luas.

Kondisi seperti itu harus dilakukan baik untuk pasar personal insurance maupun business insurance, sehingga semua lini masyarakat bisa dijangkau oleh produk asuransi lebih mudah dan lebih bisa diterima dengan baik.

Peran Broker Asuransi dalam Era Insurtech

Meskipun tantangan yang dihadapi, broker asuransi memiliki peran yang signifikan dalam menghubungkan antara asuransi tradisional dengan tren Insurtech. Berikut adalah beberapa peran kunci mereka:

- Penyedia Informasi: Broker asuransi terus menjadi sumber informasi yang penting bagi klien mereka. Dalam era Insurtech, mereka harus dapat memberikan wawasan tentang tren dan inovasi terbaru dalam industri asuransi.

- Penasihat Profesional: Meskipun platform digital menyediakan banyak informasi, klien seringkali membutuhkan penasihat yang berpengalaman dan terpercaya untuk membantu mereka memahami produk asuransi yang sesuai dengan kebutuhan mereka.

- Personalisasi Solusi: Berdasarkan pengetahuan mereka tentang klien dan pasar, broker asuransi dapat menyediakan solusi asuransi yang dipersonalisasi sesuai dengan kebutuhan unik setiap klien.

- Penanganan Klaim yang Efisien: Proses klaim dapat menjadi rumit, dan broker asuransi dapat membantu klien mereka dalam mengatasi tantangan klaim, termasuk melalui aplikasi teknologi yang memudahkan proses tersebut.

Adaptasi Broker Asuransi dengan Perkembangan Teknologi

Untuk tetap relevan di era Insurtech, broker asuransi harus beradaptasi dengan perkembangan teknologi. Beberapa langkah yang dapat diambil adalah:

- Investasi dalam Teknologi: Broker asuransi perlu berinvestasi dalam teknologi yang sesuai untuk meningkatkan efisiensi operasional mereka dan memberikan pengalaman yang lebih baik kepada klien.

- Kemitraan dengan Insurtech: Aliansi dengan perusahaan Insurtech dapat membantu broker asuransi meningkatkan kemampuan teknologi mereka dan memperluas jangkauan pasar.

- Peningkatan Literasi Digital: Broker asuransi dan karyawan mereka harus meningkatkan literasi digital mereka untuk memahami dan memanfaatkan teknologi dengan lebih baik.

Broker asuransi memainkan peran penting dalam menciptakan sinergi antara pendekatan tradisional dan teknologi di era Insurtech. Meskipun dihadapkan pada tantangan, broker asuransi dapat memanfaatkan teknologi untuk meningkatkan layanan kepada klien dan tetap relevan dalam lingkungan bisnis yang terus berubah. Dengan menggabungkan keahlian mereka sebagai penasihat asuransi dan memanfaatkan keunggulan teknologi, broker asuransi dapat tetap menjadi mitra yang berharga bagi klien mereka dalam menghadapi risiko dan perlindungan finansial.

Artikel ini dipersembakan oleh L&G Insurance Broker.

—

MENCARI PRODUK ASURANSI? JANGAN BUANG WAKTU ANDA DAN HUBUNGI KAMI SEKARANG

24 JAM L&G HOTLINE: 0811-8507-773 (CALL – WHATSAPP – SMS)

website: lngrisk.co.id

Email: customer.support@lngrisk.co.id

—