Liga Asuransi – Internet of Things dimana semua peralatan digital yang kita pergunakan semakin terkoneksi telah memasuki kehidupan sehari-hari seluruh orang di dunia ini dan mengubah model bisnis lintas industri. Kondisi ini juga membawa peluang pada dunia asuransi: untuk mengembangkan produk baru, membuka saluran distribusi baru, dan memperluas peran mereka untuk memasukkan prediksi, pencegahan, dan bantuan.

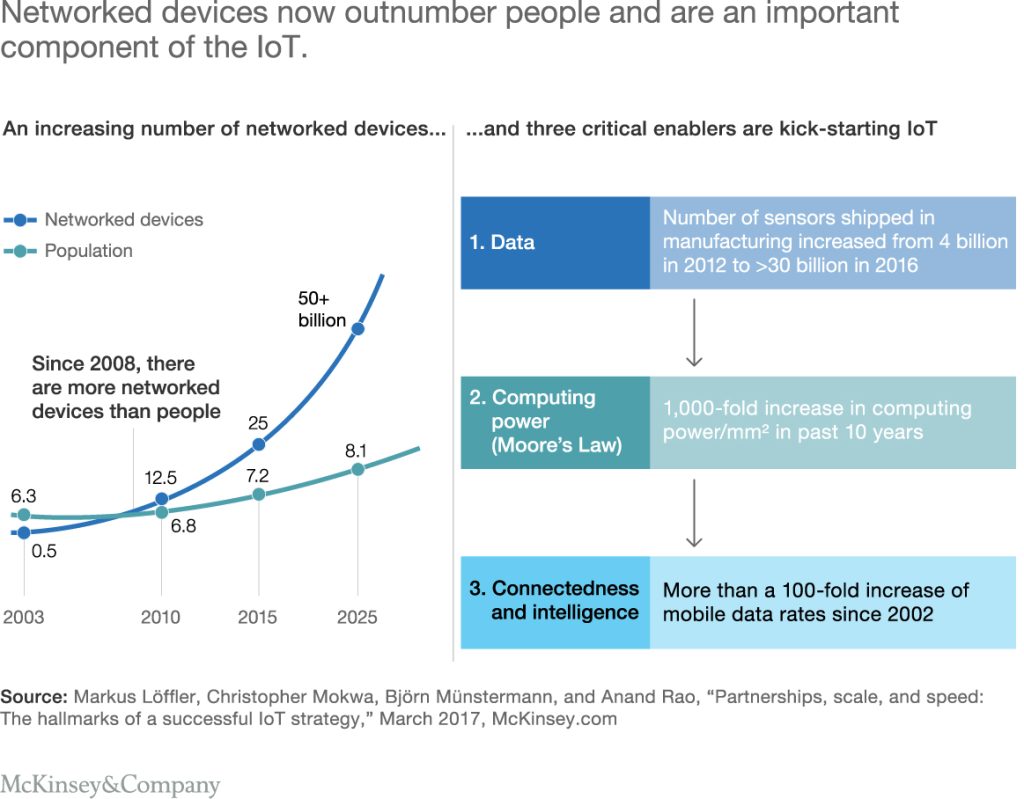

Internet of Things (IoT) akan mengubah kondisi dunia secara radikal terlebih di tahun-tahun mendatang, karena sekarang pun sudah mulai kita rasakan perubahan itu, dan kita mau tidak mau sudah harus bersiap untuk mengikuti perubahan itu, dimana perangkat jaringan akan menjadi bagian penting. Pada tahun 2010, orang memiliki 12,5 miliar perangkat jaringan; diperkirakan pada tahun 2025 jumlah tersebut akan meningkat menjadi lebih dari 50 miliar (Gambar 1). Orang-orang menggunakan perangkat digital, banyak di antaranya dilengkapi dengan sensor dan fungsi pengaktifan otomatis, di hampir semua bidang kehidupan mereka, termasuk untuk bekerja dan bersantai. Sudah lama memungkinkan untuk memasangnya dengan cepat dan mudah dan memakainya di mana saja di tubuh. Perangkat ini dapat mentransfer volume data yang sangat besar ke penyedia atau pihak ketiga—baik untuk analisis waktu nyata atau untuk memicu reaksi atau layanan secara otomatis—dan telah mengubah model bisnis dan operasi tradisional di berbagai sektor.

Hal diatas sudah kita lihat juga di dunia otomotif. Produsen mobil Hyunda mulai memasukkan konsep IoT di mobil-mobil terbarunya. Contohnya Hyundai Creta yang dilengkapi dengan sensor yang mampu mengirim sinyal ke Call Center ketika terjadi hal darurat, contohnya mobil mogok ataupun terjadi tindak kejahatan terhadap mobil tersebut. Dengan sensor tersebut, call center bisa mengetahui posisi dan kendala yang sedang dihadapi, sehingga bisa dengan cepat mengirimkan bantuan kepada pengendara mobil tersebut. Teknologi ini bisa juga diadopsi oleh perusahaan asuransi dalam mengembangkan layanannya.

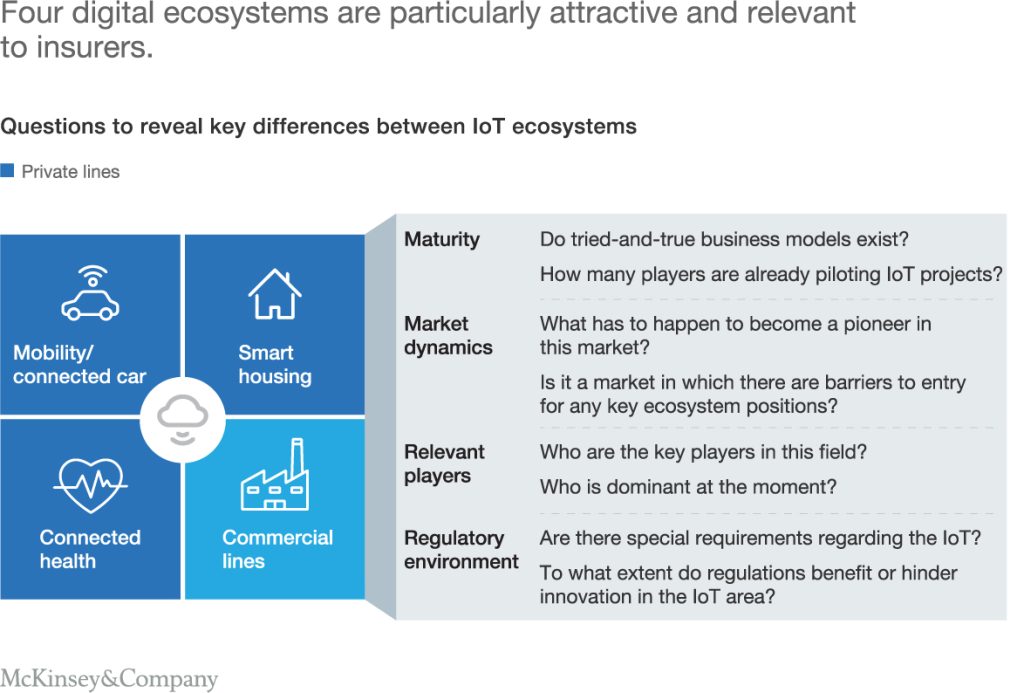

Sejauh ini, perusahaan asuransi menggunakan kemampuan IoT untuk membantu interaksi dengan pelanggan dan untuk mempercepat dan menyederhanakan proses underwriting dan klaim. Namun, semakin banyak layanan dan model bisnis berbasis IoT yang muncul yang sangat menarik bagi perusahaan asuransi. Dalam konteks model bisnis baru ini, jaringan digital melalui IoT dapat menjadi komponen strategis bagi perusahaan asuransi. Misalnya, perusahaan asuransi dapat bermitra dengan perusahaan untuk menyediakan produk dan layanan lintas industri yang lebih baik atau baru yang memanfaatkan teknologi IoT dan ekosistem baru, yang dibahas lebih lanjut di bawah (Gambar 2).

![]()

Teknologi IoT memungkinkan perusahaan asuransi menentukan risiko dengan lebih tepat. Perusahaan asuransi mobil, misalnya, secara historis mengandalkan indikator tidak langsung, seperti usia, alamat, dan kelayakan kredit pengemudi, saat menetapkan premi. Kini, data tentang perilaku pengemudi dan penggunaan kendaraan, seperti seberapa cepat kendaraan dikemudikan dan seberapa sering dikemudikan di malam hari, sudah tersedia. Penerapan teknologi semacam itu di negara-negara yang pasarnya sudah jauh lebih matang mengungkapkan bahwa perusahaan asuransi dapat menilai risiko jauh lebih akurat dengan cara ini.

Perangkat jaringan juga memungkinkan perusahaan asuransi untuk lebih sering berinteraksi dengan pelanggan mereka dan menawarkan layanan baru berdasarkan data yang telah mereka kumpulkan. Khususnya di sektor asuransi, pelanggan seringkali berhubungan secara eksklusif dengan agen atau broker; Kontak langsung dengan pelanggan terbatas pada perpanjangan kontrak dan penanganan klaim asuransi. Oleh karena itu IoT dapat memiliki manfaat yang cukup besar untuk hubungan pelanggan, memungkinkan perusahaan untuk menjalin kontak pelanggan yang lebih intensif dan terarah.

Jadi, bagaimana perusahaan asuransi dapat mengembangkan penawaran IoT yang menarik dan strategi yang sukses untuk menyiapkan dan terlibat dalam ekosistem berbasis IoT?

Ekosistem digital apa yang paling penting bagi perusahaan asuransi

Empat ekosistem digital yang relevan dan menarik bagi perusahaan asuransi: mobilitas/mobil yang terhubung, perumahan pintar, kesehatan yang terhubung, dan jalur komersial (Bukti 3). Meskipun ekosistem ini pasti memiliki kesejajaran berdasarkan ukuran dinamika dasarnya, pada tingkat yang lebih detail, mereka memiliki perbedaan utama, itulah sebabnya perusahaan asuransi perlu mengembangkan strategi khusus untuk masing-masing ekosistem. Tingkat kematangan pasar berbeda di setiap ekosistem, dan mereka menampilkan beberapa perbedaan yang jelas dalam dinamika pasar, pemain yang relevan, dan lingkungan peraturan.

Dinamika menyeluruh dapat dieksplorasi menggunakan dua contoh: ekosistem mobilitas/mobil terkoneksi, yang paling maju dari empat ekosistem, dan perumahan pintar, khususnya Ambient Assisted Living, yang menggabungkan rumah pintar dan layanan kesehatan terhubung dengan cara yang inovatif dan efektif.

Mobilitas/mobil terkoneksi

Industri otomotif dan ekosistem mobilitas/mobil terkoneksi dengan jelas menunjukkan bagaimana ekosistem digital berfungsi dan dinamika perkembangan apa yang dapat mereka ungkapkan. Ini juga menggambarkan peluang dan tantangan kewirausahaan dari lingkungan baru ini.

Mobil—dan pengemudinya, jika membawa smartphone—semakin dilengkapi dengan sensor yang tidak hanya memantau perilaku mengemudi dan penggunaan kendaraan, tetapi juga mengumpulkan data kendaraan lainnya, mulai dari temperatur oli dan keausan rem hingga tekanan ban. Data ini menjadi dasar bagi aplikasi baru yang tak terhitung jumlahnya yang berkontribusi pada kenyamanan pelanggan serta keamanan aktif dan pasif. Peningkatan aplikasi semacam ini menciptakan ekosistem yang benar-benar baru di sekitar mobil yang terhubung, tidak hanya mencakup OEM otomotif. Pemain lain dalam lanskap ini termasuk operator telekomunikasi, produsen sensor dan chip, operator platform digital seperti Uber, lembaga penelitian, pusat standardisasi, dan, tentu saja, perusahaan asuransi.

Ekosistem ini mengubah parameter kompetitif untuk semua peserta—khususnya, perusahaan asuransi. Sementara frekuensi klaim kendaraan jaringan akan menurun, banyaknya sensor di dalam dan di dalam mobil akan meningkatkan jumlah klaim rata-rata karena tingginya biaya perbaikan. Bahkan jika pelanggan berisiko tinggi dapat dibedakan dari yang berisiko rendah dengan menggunakan data tambahan yang diperoleh dari ekosistem baru, premi keseluruhan dapat turun karena diskon yang ditawarkan untuk penggunaan telematika. Sementara pengemudi yang hati-hati dapat dibenarkan mengharapkan pengurangan yang cukup besar dalam premi asuransi mereka, perusahaan asuransi kemungkinan tidak akan dapat mengkompensasi penurunan ini hanya dengan menaikkan tarif untuk pengemudi berisiko tinggi.

Untuk meminimalkan dampak penurunan premi yang diakibatkannya, penting bagi perusahaan asuransi untuk emencari pemicu tambahan sehubungan dengan pengurangan pengeluaran klaim melalui pemilihan risiko yang dioptimalkan. Memerangi penipuan secara lebih efektif, meningkatkan penggunaan bengkel perbaikan sekutu, dan menawarkan bantuan dan tambahan layanan adalah semua inisiatif yang berpotensi lebih dari sekadar mengimbangi penurunan premi. Perusahaan asuransi dapat, misalnya, menyediakan layanan untuk menghindari risiko, menunjukkan pekerjaan pemeliharaan yang diperlukan kepada pengemudi, dan mengidentifikasi solusi parkir cerdas. Penanggung juga dapat menjual data dan solusi analisisnya kepada pihak ketiga, seperti agen media yang berfokus pada iklan berbasis lokasi.

Berbagai perusahaan asuransi di seluruh dunia telah bermitra dengan pemasok telematika berbasis IoT, OEM otomotif, bengkel kendaraan, perusahaan telekomunikasi, dan operator sistem yang memandu pengemudi untuk mengosongkan tempat parkir. Kemitraan semacam itu akan memberi kedua belah pihak akses ke data sensor berharga yang akan meletakkan dasar bagi model asuransi hibrida baru.

Namun, ada kemungkinan bahwa mitra ini memiliki hubungan yang lebih baik dan lebih intensif dengan pelanggan asuransi daripada dengan perusahaan asuransi itu sendiri. Perusahaan di luar industri asuransi juga dapat semakin menghasilkan data terkait risiko dan banyak yang memiliki keterampilan yang diperlukan untuk mendapatkan kesimpulan yang relevan darinya. Dengan kata lain, sementara perusahaan asuransi dapat membuka nilai besar dari ekosistem baru berbasis IoT, pemain di sektor lain mungkin lebih dekat dengan antarmuka pelanggan.

Smart housing dan smart health

Pasar asuransi pada awalnya tidak merangkul smart housing—terutama karena potensi pasar baru terlalu terbatas karena alasan teknis dan solusi yang tersedia di pasar lambat untuk memenuhi standar teknis.

Namun, situasi ini telah berubah karena teknologi telah matang dengan cepat. Dengan munculnya Google, Amazon dan penyedia lainnya menempatkan penawaran rumah pintar mereka di pasar. Dalam beberapa tahun terakhir, pasar massal telah dibuka dengan memfasilitasi koneksi sederhana dengan lebih banyak perangkat. Akibatnya, banyak perusahaan asuransi di seluruh dunia (misalnya, Allianz) telah memulai model kerja sama, menjual produk terintegrasi melalui Google Nest atau menawarkan diskon asuransi untuk orang yang melengkapi rumahnya dengan perangkat rumah pintar. Selain itu, perusahaan asuransi ini menawarkan layanan tambahan digital seperti keamanan rumah dan layanan kenyamanan (misalnya, Liberty Mutual).

Pelanggan juga mengharapkan layanan yang lebih banyak dan berbeda dari perusahaan asuransi. Hingga saat ini, produk asuransi rumah pintar sebagian besar berada di bawah segmen pasar asuransi properti dan kecelakaan. Penanggung telah memperlakukan produk secara relatif defensif, sebagai isi rumah baru yang lebih modern dan asuransi tambahan, terlepas dari pengembangan layanan tambahan dan model harga yang lebih menarik bagi pelanggan selama bertahun-tahun. Karena perusahaan asuransi juga terus menjual produk tradisional secara paralel, terbukti bahwa segmen pelanggan baru dapat diatasi dengan produk asuransi rumah pintar.

Perpanjangan dari smart housing adalah Ambient Assisted Living. Bidang ini juga terhubung dengan layanan kesehatan yang terhubung, yang sangat relevan dalam masyarakat lanjut usia di negara-negara industri. Orang-orang dengan mobilitas terbatas, misalnya, semakin mencari layanan inovatif untuk membantu aktivitas sehari-hari mereka dan memungkinkan mereka menjalani gaya hidup mandiri di rumah. Pelanggan potensial dari segmen ini kemungkinan besar akan memiliki sikap positif terhadap IoT dan teknologi terkait, serta terhadap perusahaan asuransi yang bertindak sebagai penyedia utama paket layanan baru semacam ini. Penanggung juga dapat memposisikan diri sebagai koordinator digital layanan perawatan dan penyedia seperti proptechs dan umum serta asosiasi perumahan khusus. Penanggung dapat memanfaatkan peluang di sektor ini dengan menyediakan pelanggan dengan layanan tambahan yang memungkinkan perusahaan asuransi untuk meminimalkan biaya mereka.

Bidang Komersial / Bisnis

Salah satu area dengan nilai tinggi yang dipertaruhkan adalah ekosistem komersial—yaitu, ekosistem yang berpusat pada distribusi ke mitra bisnis (B2B atau B2B2C) dan memanfaatkan kemitraan di sepanjang rantai nilai. Sedangkan ekosistem jalur pribadi terutama ditujukan untuk mengoptimalkan titik kontak pelanggan, ekosistem komersial juga sering berfokus pada data dan keunggulan operasional.

Perusahaan asuransi di sektor bisnis/korporat memiliki berbagai permainan ekosistem yang tersedia di sepanjang rantai nilai: inovasi produk, keunggulan distribusi, pencegahan risiko, penyediaan layanan holistik, manajemen jaringan pemasok, dan pencocokan modal dengan risiko. Contoh untuk inovasi produk melibatkan Cyber Risk Security (Cyber Risk Insurance), karena hanya melalui manajemen risiko tambahan dan layanan bantuan yang memungkinkan untuk memastikan risiko dunia maya—maka dari itu muncul kemitraan baru antara perusahaan asuransi dan penyedia perangkat lunak dan perangkat keras keamanan dunia maya IoT. Pencegahan risiko yang diaktifkan IoT dapat mencakup, misalnya, sensor di gudang untuk menilai risiko—dan karenanya harga—pada tingkat yang lebih terperinci. Manajemen jaringan pemasok telah sering diterapkan dalam asuransi kendaraan bermotor (armada) untuk garasi dan dalam asuransi kewajiban direktur dan petugas untuk pengacara. Dan pencocokan modal-ke-risiko mengacu pada platform elektronik untuk memperdagangkan bentuk baru dari sekuritas terkait asuransi—memungkinkan perusahaan asuransi untuk mentransfer risiko melalui pasar, seperti yang sudah dilakukan oleh beberapa perusahaan asuransi lini komersial.

IoT dalam pekerjaan sehari-hari di bidang asuransi

Internet of Things bukan hanya bisa dipergunakan untuk memperluas bisnis sebagai perusahaan asuransi, atau broker asuransi. Tapi Iot juga bisa dimanfaatkan oleh semua personel/karyawan.

Sebelum mulai membiasakan diri bagi para karyawan untuk bekerja dengan IoT, terlebih dulu perusahaan harus menyiapkan platform ataupun tools yang mendukung disamping perangkat mobile yang sudah dimiliki oleh mayoritas karyawan.

Dengan IoT, sales menjadi lebih mudah dalam menyiapkan bahan presentasi terhadap klien, karena semua data sudah tersedia secara online di platform yang disiapkan perusahaan, sehingga cukup dengan mengakses data itu menggunakan laptop atau smartphone, materi tersebut bisa di download dengan lebih cepat dan disajikan kepada klien dan juga bisa meng-upload data itu untuk mendapatkan validasi dan persetujuan. Sehingga dengan IoT ini bisa mempercepat dan mempermudah proses penerbitan polis.

—

MENCARI PRODUK ASURANSI? JANGAN BUANG WAKTU ANDA DAN HUBUNGI KAMI SEKARANG JUGA

MENCARI PRODUK ASURANSI? JANGAN BUANG WAKTU ANDA DAN HUBUNGI KAMI SEKARANG JUGA

HOTLINE L&G 24 JAM: 0811-8507-773 (CALL – WHATSAPP – SMS)

website: lngrisk.co.id

E-mail: customer.support@lngrisk.co.id

—